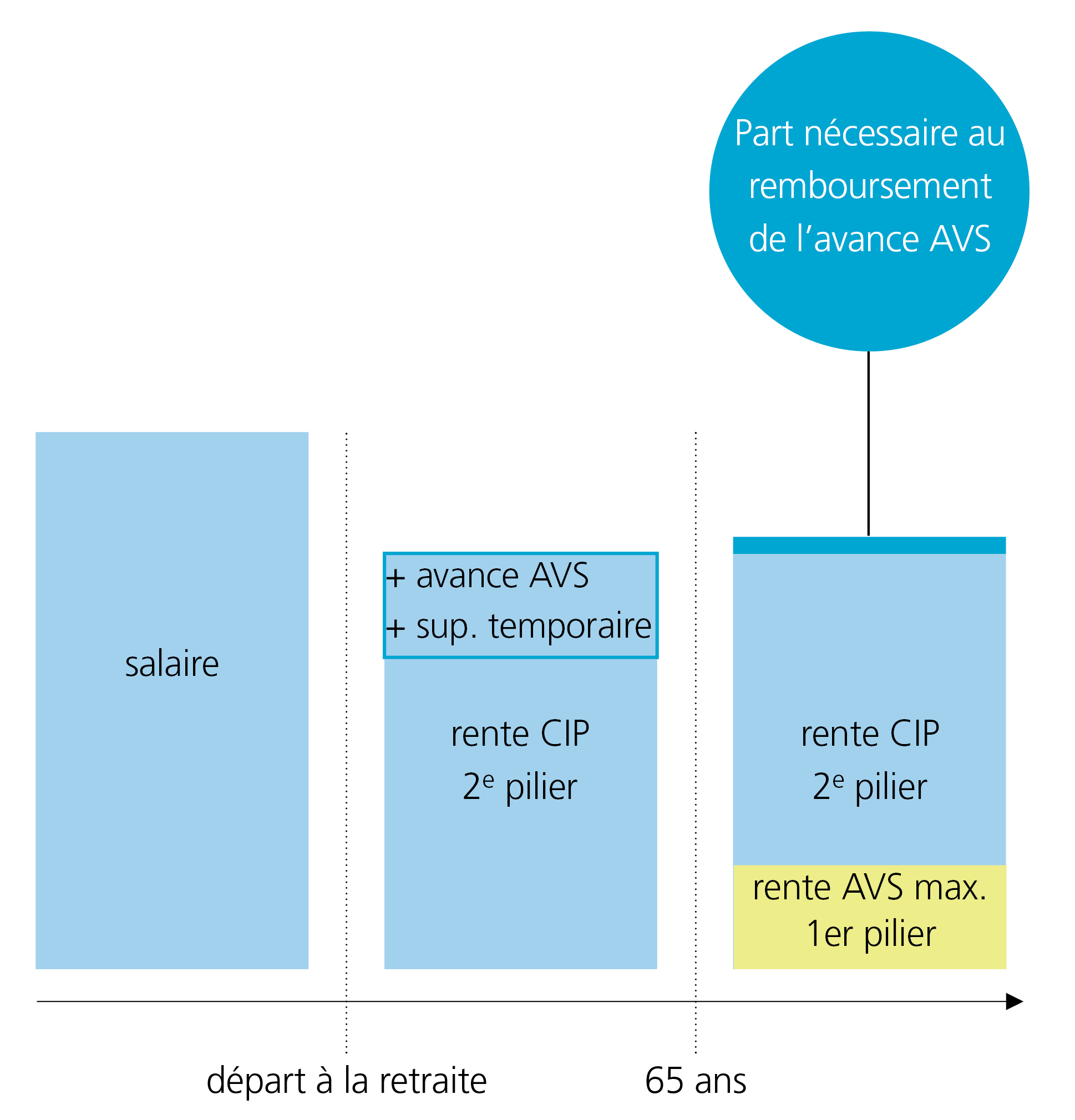

Le plan de prévoyance de la CIP permet de partir à la retraite avant l'âge de référence AVS. Si tel est le cas, l'assuré reçoit dans un premier temps uniquement sa pension de 2e pilier, générant une lacune de revenu jusqu'au moment où il touchera également la rente AVS (1er pilier). Pour y remédier la CIP prévoit que l'assuré partant à la retraite et se retrouvant dans ce cas de figure puisse bénéficier d'un complément de revenu.

Définitions

Le supplément temporaire (ST)

= une prestation servie par la CIP permettant aux assurés partant à la retraite de bénéficier d'un complément de revenu en attendant le moment où intervient leur rente AVS. Il est automatiquement accordé à l'assuré qui remplit les conditions. En cas de doute sur les conditions, vous pouvez contacter la CIP.

L'avance AVS (AA)

= une prestation proche du supplément temporaire qui est également proposée par la CIP, à ne pas confondre avec la rente AVS anticipée qui relève du 1er pilier.

Quelles différences?

L'avance AVS partage la même raison d'être que le supplément temporaire, maintenir le revenu en attendant l'AVS. Cependant, elle se différencie principalement par le fait que:

- l'avance AVS doit être remboursée par l'assuré.

- l'avance AVS doit être demandée par l'assuré. Cette requête peut être faite en tout temps, mais le jour précédant le départ à la retraite.

L'avance AVS et le supplément temporaire peuvent être cumulés.

Le montant de l'avance AVS est versé mensuellement dès la retraite CIP et jusqu'à l'âge de référence AVS. Ce montant est fixé par l'assuré, mais ne peut dépasser la rente AVS mensuelle maximale (CHF 2'520), sous déduction du supplément temporaire éventuel. En cas de décès durant cette période, le versement cesse.

Le remboursement de l'avance AVS est viager et débute à la fin de son versement. Il s'arrête au moment du décès de l'assuré, quel que soit le montant remboursé. Le remboursement est calculé sur la base d'une tabelle actuarielle incluse dans le règlement de prévoyance de la caisse.