Cette page est consacrée aux adaptations des prestations risques de la CIP qui entreront en vigueur le 1er janvier 2023. Vous y trouverez notamment des exemples chiffrés et une rubrique questions-réponses. Son contenu est régulièrement mis à jour.

Pourquoi ces adaptations?

Le Conseil d’administration a constaté ces dernières années une augmentation significative des coûts liés aux prestations d’invalidité. Il a donc examiné différentes solutions pour corriger cette tendance qui impacte l’équilibre financier de la Caisse et a retenu plusieurs modifications. Compte tenu de la volonté de ne pas augmenter les cotisations de la Caisse, le Conseil d’administration a décidé :

- de privilégier une adaptation des prestations d’invalidité

- de s’orienter sur un modèle de reconnaissance du droit aux prestations basé sur les décisions de l’office AI

- de supprimer l’invalidité temporaire

Il a de plus profité de ces changements pour moderniser la manière de définir les prestations d'invalidité et de survivants.

A noter que ces modifications n'impactent pas le niveau des prestations retraite assurées ainsi que les prestations en cours de versement.

Adaptations prévues au 1er janvier 2023

Présentation des adaptations en vidéo

Nota bene: La suppression de la rente d’invalidité temporaire ne donnera pas lieu à une diminution de la cotisation de l’employeur de 0,5%, comme mentionné dans cette vidéo. La modification du taux de cotisation fixé par les Statuts n’a en effet pas recueilli une majorité qualifiée lors de l’Assemblée des délégués 2022. La cotisation des employeurs reste donc inchangée.

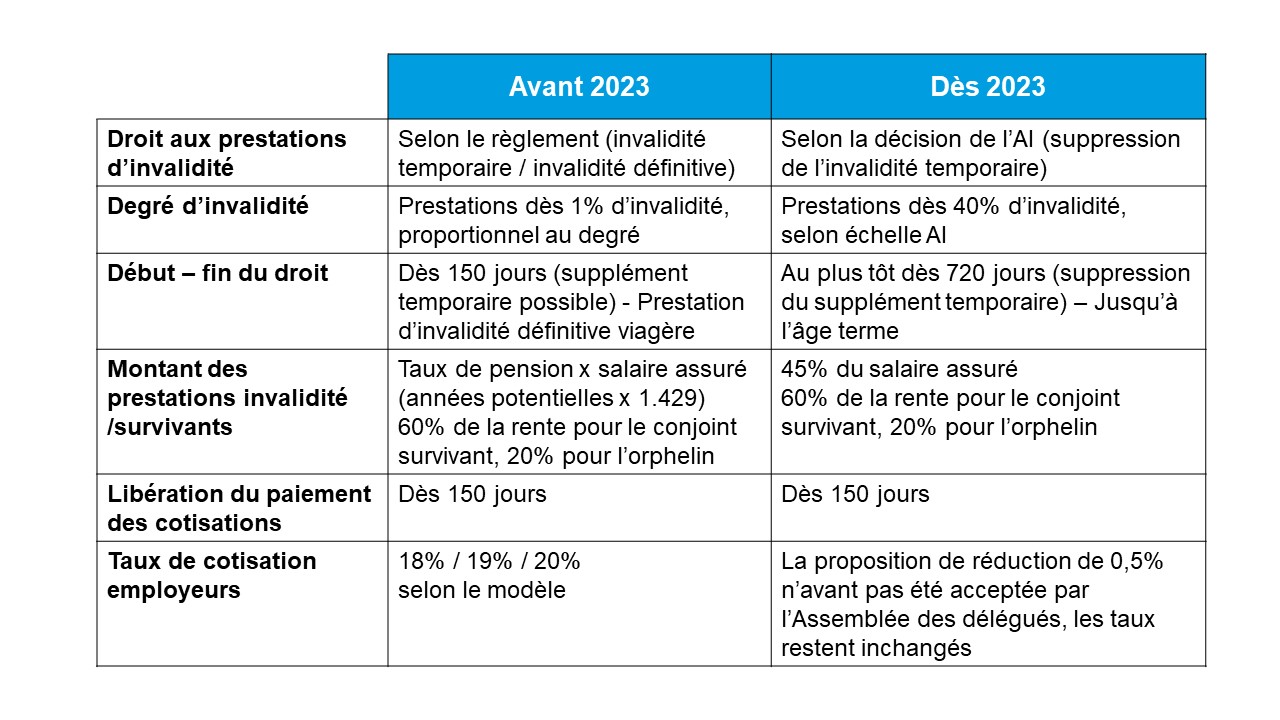

Ce qui va changer au 1er janvier 2023

Nouveaux critères pour définir le droit aux prestations invalidité:

La CIP versera une pension uniquement si l'assurance-invalidité reconnaît le droit aux prestations et selon la même échelle de rente. Comme dans l'assurance-invalidité, il faudra désormais un degré d'invalidité d'au moins 40% pour bénéficier d'une pension.

Nouveaux critères pour définir le montant des rentes:

La pension d'invalidité et les pensions pour survivants seront calculées uniquement sur la base du salaire assuré. Le degré moyen d’assurance et le nombre d’années que la personne assurée aurait réalisées dans la Caisse à l’âge terme ne seront plus pris en compte.

Une lacune de prévoyance due à un retrait pour le logement, un divorce ou en raison d’une entrée tardive dans la Caisse n’influenceront plus négativement le montant des prestations assurées.

Nouvelles modalités de début et de fin des prestations invalidité:

Les pensions d'invalidité seront versées après un délai d'attente de 720 jours. Pendant ce délai, l'employeur, ou son assureur perte de gain, poursuivra le versement du salaire conformément aux modalités prévues par le contrat de travail. La CIP n'interviendra donc plus après 150 jours, sauf pour libérer l'assuré et l'employeur de l'obligation de payer les cotisations. La pension d'invalidité sera versée au plus tard jusqu'à l'âge terme puis remplacée par une pension de retraite.

En contrepartie de la suppression de l’invalidité temporaire, le Conseil d’administration avait proposé de réduire la cotisation de l’employeur de 0,5%. Cette modification des Statuts n’ayant pas recueilli une majorité qualifiée lors de l’Assemblée des délégués du 15 juin 2022, la cotisation des employeurs reste inchangée.

Ces changements n'ont aucun impact sur les rentes en cours et les prestations de retraite assurées.

En parallèle, afin de simplifier certaines démarches pour les personnes assurées, plusieurs délais seront supprimés et les conditions de reconnaissance d’un concubinage revues dès 2023.

Adaptations en bref

Comment savoir si je suis impacté-e par ces adaptations?

L’adaptation des prestations risques aura un impact pour toutes les personnes assurées à la CIP, sauf pour celles qui touchent déjà des prestations.

En fonction de la situation individuelle de chaque personne assurée, le niveau des prestations risques assurées pourrait être plus élevé ou plus faible dès le 1er janvier 2023. Voir questions-réponses

Chaque personne assurée peut mesurer cet impact sur sa situation individuelle très simplement!

A l’aide de votre dernière situation de prévoyance, il est possible de comparer le montant de la rente mensuelle d’invalide actuelle (montant indiqué sous la rubrique « Prestations avant la retraite ») au montant de la rente mensuelle d’invalide dès 2023, lequel correspond à 45% du « Dernier salaire cotisant », divisé par 12 mois.

Des explications détaillées pour comparer les prestations risques assurées avant et après l’adaptation figurent dans cette fiche téléchargeable.

Evaluer l'impact sur ma situation personnelle

Exemples de calculs

- Situation d’une personne assurée dont le niveau des prestations risques augmenterait

-

Exemple 1 – Années d’assurance manquantes

Personne âgée de 50 ans, dont l’âge d’entrée théorique dans la Caisse est fixé à 40 ans et qui travaille à 80% pour un salaire assuré de CHF 80'000.-. Cette personne a une lacune de prévoyance qui correspond à 18 années d’assurance (période comprise entre 22 ans et 40 ans). Cette lacune de prévoyance peut provenir soit d’une affiliation tardive (reprise d’activité après une interruption professionnelle ou changement d’employeur sans rachat de l’ensemble des années d’assurance passées), soit être due à un retrait pour le logement ou un partage de la prévoyance lors d’un divorce.

La pension d’invalidité complète déterminée selon les conditions actuelles s’élèverait à CHF 2’285.70 par mois (taux de rente de 34.29% appliqué à CHF 80'000.- divisé par 12 mois).

La pension d’invalidité complète déterminée selon les nouvelles conditions s’élèverait à CHF 3'000.00 par mois (taux de rente de 45% appliqué à CHF 80'000.- divisé par 12 mois)

A l’âge terme, la pension d’invalidité sera remplacée par une pension de retraite dont les modalités de calcul ne changent pas dans le cadre de cette révision. Cette personne percevra donc une pension de retraite de CHF 2'285.70 par mois.

Exemple 2 – Variation du degré d’activité

Personne âgée de 50 ans, dont l’âge d’entrée théorique dans la Caisse est fixé à 22 ans et qui travaille à 80% pour un salaire assuré de CHF 80'000.- mais qui a travaillé à 50% pendant les 21 premières années de sa carrière professionnelle. Cette personne n’a pas de lacune de prévoyance en terme d’années d’assurance. En revanche, elle a travaillé de nombreuses années à un taux d’activité réduit (50%) avant d’augmenter à nouveau son taux d’activité. Actuellement, un tel parcours professionnel influence le niveau des prestations risques assurées, car le calcul des prestations tient compte du degré moyen d’assurance.

La pension d’invalidité complète déterminée selon les conditions actuelles s’élèverait à CHF 2'874.65 par mois (taux de rente de 43.12% appliqué à CHF 80'000.- divisé par 12 mois).

La pension d’invalidité complète déterminée selon les nouvelles conditions s’élèverait à CHF 3'000.00 par mois (taux de rente de 45% appliqué à CHF 80'000.- divisé par 12 mois)

A l’âge terme, la pension d’invalidité sera remplacée par une pension de retraite dont les modalités de calcul ne changent pas dans le cadre de cette révision. Cette personne percevra donc une pension de retraite de CHF 3'250.- par mois.

- Situation d’une personne assurée dont le niveau des prestations risques diminuerait

-

Personne âgée de 50 ans, dont l’âge d’entrée théorique dans la Caisse est fixé à 22 ans et qui travaille à 80% pour un salaire assuré de CHF 80'000.-.

La pension d’invalidité complète déterminée selon les conditions actuelles s’élèverait à CHF 4’000.00 par mois (taux de rente de 60% appliqué à CHF 80'000.- divisé par 12 mois).

La pension d’invalidité complète déterminée selon les nouvelles conditions s’élèverait à CHF 3'000.00 par mois (taux de rente de 45% appliqué à CHF 80'000.- divisé par 12 mois)

A l’âge terme, la pension d’invalidité sera remplacée par une pension de retraite dont les modalités de calcul ne changent pas dans le cadre de cette révision. Cette personne percevra donc une pension de retraite de CHF 4’000.- par mois.

Questions-réponses

Consulter les réponses aux questions fréquentes liées à ce thème

Calendrier et étapes

- Eté 2021: publication d'une vidéo d'information "Prestations d'invalidité" (lien sur la vidéo)

- Fin 2021: Présentation des modifications aux employeurs et mise à disposition de la présentation effectuée durant les séances d'information sur ce site (lien sur la présentation)

- Printemps 2022: Communication spécifique aux assurés et délégués (par courrier)

- Mai 2022: publication d'une vidéo didactique présentant les adaptations en bref et simplement

- Mai-juin 2022: possibilité pour les délégués et les déléguées de prendre rendez-vous pour obtenir des informations complémentaires sur ces adaptations

- 15 juin 2022: Assemblée des délégués (voir compte rendu et vote AD 2022)

- 1er janvier 2023: entrée en vigueur des changements