Calculer son objectif de pension de retraite

Principes de base

L'objectif de pension prévu est de 60% au maximum du salaire assuré, pour une durée d'assurance complète, fixée à 42 ans dans le plan de prévoyance de la CIP. Le taux de rente acquis par année d'assurance est donc de 1,429% (1,429% × 42 = 60%).

Si le taux d'activité de l'assuré a varié au cours de son affiliation, le taux de la pension de retraite est de plus pondéré en fonction du degré moyen d'activité. Le salaire assuré, auquel on applique le taux de pension pour obtenir la rente de retraite, équivaut au salaire cotisant moyen des 120 derniers mois.

- Exemple de calcul de la pension de retraite

Christian est entré à la CIP à 29 ans et prend sa retraite à 64 ans, soit après 35 années d'assurance. Il a toujours travaillé à 100% et son salaire annuel assuré (moyenne des 120 derniers mois) se monte à CHF 80'000.

35 nombre d'années d'assurance x 1,429% taux de rente = 50,015% taux de pension Ce taux est ensuite appliqué au salaire pour obtenir le montant de la pension de retraite, soit:

CHF 80'000 salaire assuré × 50,015% taux de pension = CHF 40'012 pension annuelle, soit CHF 3334 par mois

Début du droit à une pension de retraite et ses formes

Lorsque la personne assurée atteint l'âge de 58 ans, elle est en droit de toucher l'une des pensions de retraite énumérées ici:

- Pension de retraite complète: l'assuré compte 42 années d'assurance ou plus et il a atteint au moins l'âge terme de retraite (64 ans).

- Pension de retraite incomplète: l'assuré a atteint ou dépassé l'âge terme de retraite (64 ans) sans compter 42 années d'assurance.

- Pension de retraite anticipée: l'assuré n'a pas atteint l'âge terme de retraite (64 ans). Dans ce cas de figure le taux de pension est réduit de 6% par année d'anticipation.

- Exemples chiffrés

Calculs de la pension en fonction de la forme de retraite choisie pour un salaire annuel assuré de CHF 80'000

Forme de retraite Cas de figure Calcul de la pension de retraite Rente mensuelle Complète Assuré X dont l'âge d'entrée dans la CIP est équivalent à 22 ans et qui en sort à 64 ans, soit après 42 ans d'assurance 42 × 1,429% = 60% du salaire assuré CHF 4000 Incomplète Assuré Y dont l'âge d'entrée dans la CIP est équivalent à 29 ans et qui en sort à 64 ans, soit après 35 ans d'assurance 35 × 1,429% = 50,015% du salaire assuré CHF 3334 Anticipée Assuré Z dont l'âge d'entrée dans la CIP est équivalent à 29 ans et qui en sort à 61 ans, soit après 32 ans d'assurance et anticipation de 3 ans sur l'âge de 64 ans 32 × 1,429% = 45,728%

45,728% - (18% de 45,728%) = 37,497% du salaire assuréCHF 2500

Bon à savoir

Pour planifier votre retraite, divers outils pratiques, dont des simulateurs de calcul sont à votre disposition. Ils sont récapitulés en bas de cette page.

Retraite combinée avec une activité à temps partiel

Avec l'accord de son employeur l'assuré peut bénéficier d'une retraite partielle, à condition qu'il baisse d'au moins 20 points de % son degré d'activité (ex: passe de 80% à 60%) et que le degré restant soit d'au moins 20%. Dans ce cas, la pension de retraite est calculée sur la base de la diminution de salaire.

Rente ou capital?

L'assuré peut demander le versement en capital de sa pension de retraite dans une fourchette comprise entre CHF 20'000 et 50% de sa pension de retraite. La demande doit être faite au plus tard le jour précédant la retraite. Passé ce délai, il n'est plus possible de revenir sur sa décision. En cas de demande du capital retraite:

- l'assurée ou l'assuré doit obligatoirement obtenir le consentement écrit de son/sa conjoint-e ou partenaire enregistré.

- Ce montant sera soumis à une imposition fiscale.

En savoir plus

Rente ou combinaison entre rente et capital?

- Exemple de calcul de la prestation retraite en fonction de l'option choisie

Au moment de sa retraite, à 64 ans, le salaire assuré de Jacques est de CHF 80'000. Ayant cotisé sur une durée d'assurance complète (42 ans), il a droit à une rente de retraite équivalant à 60% de son salaire assuré.

S'il choisit de prendre tout son avoir de vieillesse sous forme de rente, il aura droit à une rente mensuelle de CHF 4000.

CHF 80'000 salaire assuré × 60% taux de pension = CHF 48'000 rente annuelle, soit CHF 4000 par mois S'il choisit de prendre la moitié de sa rente de retraite sous forme de capital, la pension de retraite sera réduite en conséquence. La conversion de la rente en capital se fait à l'aide d'un taux fixé dans une tabelle actuarielle, en fonction de l'âge auquel l'assuré prend sa retraite.

- Rente de retraite réduite

CHF 4000 rente mensuelle de retraite - CHF 2000 part prise en capital (exemple: 50%) = CHF 2000 rente mensuelle de retraite réduite - Capital retraite

CHF 24'000 rente annuelle prise en capital × 19,568 taux de conversion (tableau B du Règlement de prévoyance pour une retraite à 64 ans) = CHF 469'632 capital retraite

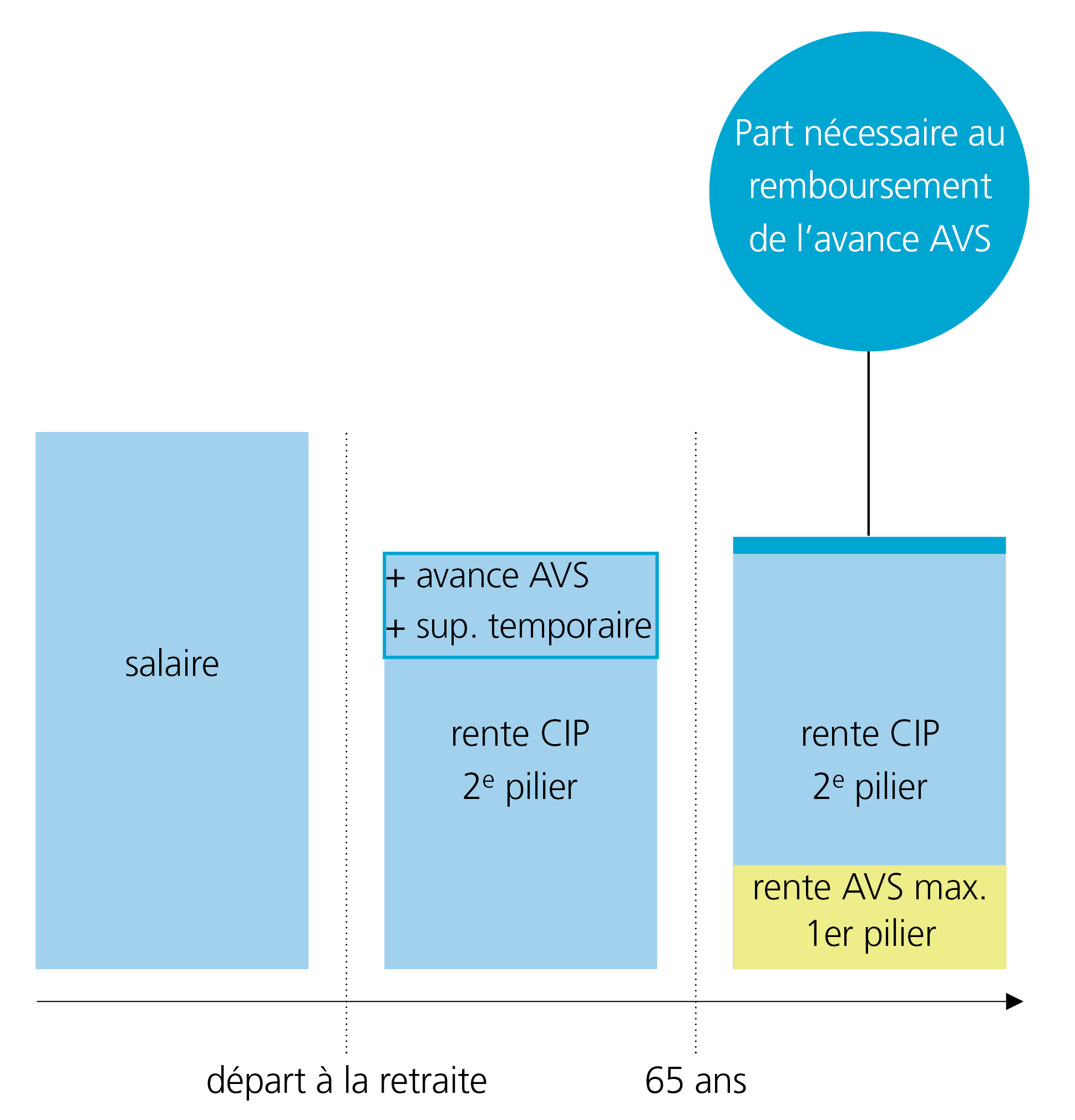

Supplément temporaire (pont AVS)

Le supplément temporaire (ST) est une prestation de la Caisse qui permet aux assurés partant à la retraite de bénéficier d'un complément de revenu en attendant le moment où intervient la rente AVS, et ainsi de maintenir un niveau de vie décent. Il est automatiquement accordé aux personnes qui prennent leur retraite avant de toucher l'AVS et avant l'âge de référence AVS.

Le montant dépendra du nombre d'années d'assurance et du degré moyen d'activité. Si l'assuré touche une rente d'invalidité selon la LAI, une rente de veuf/-ve au sens de la LAVS ou encore un complément de même nature versé par une autre institution, le montant de ce supplément sera réduit en conséquence, voire supprimé. Il est versé jusqu'au mois précédant le versement de la rente AVS, mais au plus tard jusqu'à l'âge de référence AVS.

Avance AVS

L'avance AVS (AA) est une prestation proche du supplément temporaire. Partageant une même raison d'être, maintenir le revenu en attendant l'AVS, elle se différencie principalement par le fait que c'est un prêt, qui doit donc être remboursé par l'assuré. La demande peut être faite en tout temps, mais au plus tard le jour précédant la retraite. Au-delà de ce délai il est impossible de revenir sur sa décision.

Le montant de l'avance AVS est fixé par l'assuré, mais ne peut dépasser la rente AVS mensuelle maximale (CHF 2'520 dès 2025), sous déduction du supplément temporaire éventuel. Il est versé jusqu'à l'âge de référence AVS ou jusqu'au décès de l'assuré si cela intervient avant.

Son remboursement est viager et débute à la fin de son versement. Il s'arrête au moment du décès de l'assuré, quel que soit le montant remboursé. Il est calculé sur la base d'une table inclue dans le règlement de prévoyance.

Pension d'enfant de retraité

Les bénéficiaires d'une pension de retraite ont droit à une pension pour chaque enfant jusqu'à l'âge de 18 ans révolus. Ce droit peut être prolongé jusqu'à l'âge de 25 ans si l'enfant est en formation ou a droit à des prestations en espèces de l'AI. La pension d'enfant équivaut aux 20% de la pension de retraite touchée par l'assuré.

Outils pratique à disposition pour faciliter vos démarches

Simulateur de retraite

Cet outil vous permet de faire des projections de prestations de retraite en fonction d'une date de retraite souhaitée ou un niveau de rente désiré. En cas de questions complémentaires, n'hésitez pas à prendre contact avec nos spécialistes.

Départ à la retraite : procédure et délais à ne pas manquer

Le départ à la retraite est une étape importante qui apporte son lot de questions. Afin de faciliter les démarches, la CIP vous renseigne sur la procédure et les délais à suivre afin de toucher en temps voulu votre avoir de vieillesse LPP (2e pilier) et met à disposition votre disposition une "checklist".